湖北省经济、产业及国企发展观察系列(一)-借东风,促转变

📱 Mozilla/5.0 AppleWebKit/537.36 (KHTML, like Gecko; compatible; ClaudeBot/1.0; +claudebot@anthropic.com)

🔗 /bb4ezt1y.html

📄

"主要内容

湖北省位于我国主要经济区几何中心,具有承东启西、连南接北的区位优势。近年湖北主动服务和融入共建“一带一路”、长江经济带发展、中部地区崛起等国家战略,深度参与长江中游城市群建设,在我国区域协调发展中具备重要的战略地位。然而,在全国产业发展及变迁中,湖北亦面临其他地区的竞争及内部产业结构调整的挑战,未来湖北将如何借助新能源及人工智能等产业的东风及链主企业,实现传统产业升级及新兴产业的壮大,在发展中平衡债务与国企转型,本系列文章将聚集于此,为区域及国企发展提供观察视角。

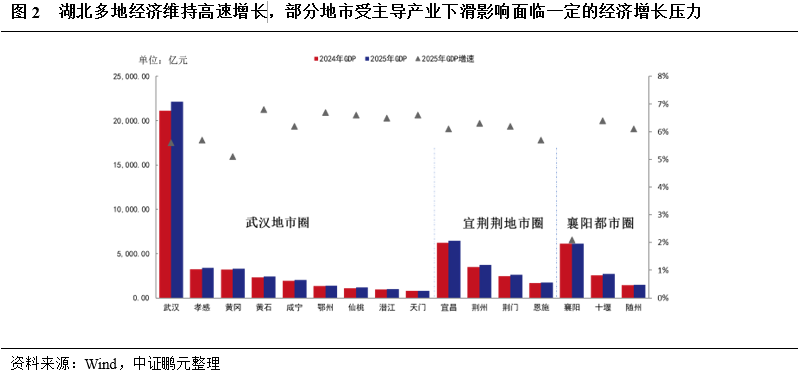

经济财政:区域产业聚集不断突破,多地市经济财政表现亮眼,为债务化解提供更多发展动能。湖北是我国中部重要的工业基地,产业及经济基础良好,GDP增速多年排名中部六省前列,2025年以来湖北省主要经济指标呈现“大省领先、中部领跑”的态势,全年GDP突破6.2万亿元,继续位列全国第七位。湖北“一主两副”的区域经济格局稳固,2025年武汉GDP增速创四年新高,带动武汉都市圈经济总量突破3.8万亿元,中心引领作用进一步增强,襄阳、宜昌经济总量双双突破6千亿元,居中部非省会城市前列。在区域经济转型发展及大财政体系建设的助力下,湖北多地财政收入维持高速增长态势,宜昌、黄石凭借动力电池、电子信息聚链发展带来的税收贡献,2025年一般公共预算收入相继突破320亿元、210亿元,荆门、仙桃、潜江及天门等地税收收入增长超过9%。孝感、随州、黄冈、襄阳等地资产、资源盘活力度较大,一般公共预算收入增长较快。

产业升级:推进汽车产业转型破局、半导体等新兴产业培育显成效,地市产业协同发展空间较大,但仍需关注部分地市产业同质竞争压力。湖北着力构造区域与产业协调发展格局,以武汉“光谷”为核心的武鄂黄黄地区半导体、电子信息产业发展壮大并强化产业链上下游协同发展,武汉“车谷”新能源汽车、宜荆新能源电池等产业发展向好,东风汽车、宁德时代等链主企业将继续引领武襄十随汽车产业、宜荆荆化工产业向新能源产业的转变,同时以省属长江产业基金为核心,联动省、市、县引导基金及国企,为当地新兴产业培育注入资本动能。2025年全省光电子信息、汽车制造、大健康等5大支柱产业均突破万亿级,高端装备、新材料等6个优势产业达到5,000亿级,为加快建成中部地区崛起重要战略支点夯实产业支撑。但部分地区仍面临转型期阵痛,传统产业受到一定冲击、新兴产业培育尚需时日,多地市开展的新能源电池产业面临投资规模大、行业竞争激烈的风险。

债务化解:城投债务滚续能力较强,风险管控能力强化,但部分区域短期债务占比较高、核心城投融资弹性下降,面临一定的流动性压力。湖北有序推进地方债务化解,近年置换债券每年发行982亿,其中武汉、黄石、十堰、襄阳、宜昌等地获得较多的额度分配,目前咸宁、随州、武汉、荆州等地“退平台”进展相对较快。2025年湖北省城投债呈现净流出态势,整体债务期限结构相对合理,新发行城投债票面利率处于较低水平,债务滚续能力较强,但个别地市短期债务规模占比较高。部分区域核心城投单一,在政策收紧背景下的融资弹性降低,较大规模的企业债逐步到期,面临一定的兑付压力,正逐步组建产投平台谋划产业转型与融资突破。

"

一、经济与财政动态

湖北近年经济保持较快增长,2025年以来产业聚集发展潜力扩大,部分地区产业升级效益逐步体现,税收收入实现较快增长,但受传统主导产业下滑影响,部分地区面临一定的转型期阵痛

湖北省经济体量居全国中上游,经济增速持续位列中部省份前列,2025年以来湖北省高新制造业等工业经济表现亮眼。近年湖北主动服务和融入共建“一带一路”、长江经济带发展、中部地区崛起等国家战略,深度参与长江中游城市群建设,经济保持较快增长,GDP增速多年排名中部六省第一。2025年以来湖北省主要经济指标呈现“大省领先、中部领跑”的态势,全年GDP突破6.2万亿元,继续位列全国第七位,但与河南仍有一定差距,预计短期内将稳定至该位次。而从人均GDP来看,2025年湖北全省人均GDP突破11万元,继续位居全国第9、中部第1,经济整体发展水平尚可。2025年前三季度湖北省锂离子电池、新能源汽车、智能手机等重点高新制造业产品产量分别增长42.8%、24.0%、20.0%,带动高技术制造业实现13.5%的增加值增速,成为驱动2025年前三季度湖北省工业经济增长的核心领域。同期制造业投资增长12.5%、基础设施投资增长3.3%,带动固定资产投资实现6.5%的同比增速;而受益于机电产品出口额同比大幅增长19.8%,2025年前三季度湖北省进出口总额亦实现较快增长。

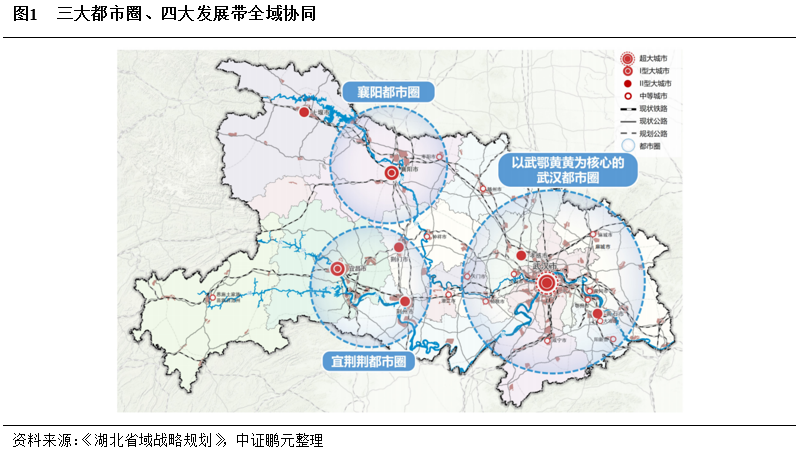

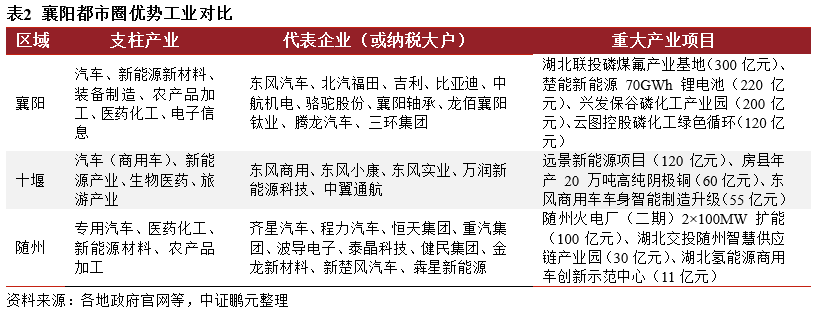

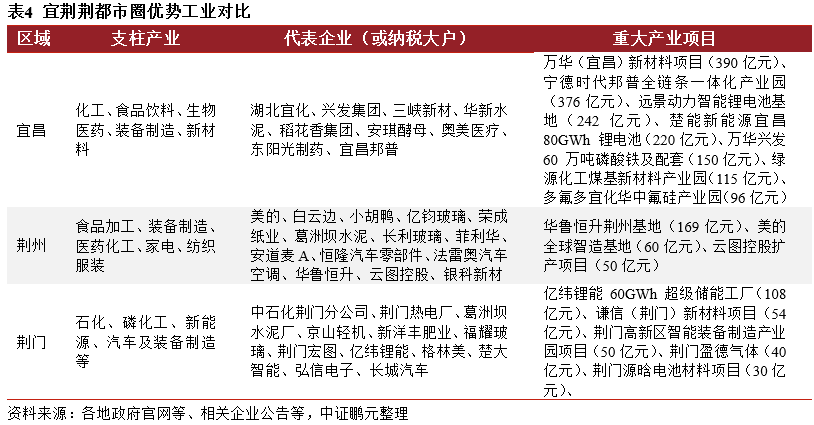

“一主两副”的区域经济格局稳固,省内三大都市圈协同发展潜力释放,但部分地区受新旧动能转换影响,面临一定的经济增长压力。近年湖北着力构建“一主引领、两翼驱动、全域协同”区域发展布局,对实施武汉都市圈、襄阳都市圈、宜荆荆都市圈建设行动提出明确目标。2025年武汉GDP增长5.6%,创四年新高,各周边城市积极承接武汉光电信息产业、汽车产业外溢,形成差异化配套格局,带动武汉都市圈经济总量突破3.8万亿元,占全省比重超过63%,武汉都市圈中心引领作用进一步增强;襄阳、宜昌经济总量双双突破6千亿元,居中部非省会城市前列,但襄阳受传统汽车整车产业下滑冲击影响,2025年GDP增速位居湖北地市末位,未来襄阳市将重点推进新能源乘用车整车生产突破、推动本地汽车零部件企业进入项目配套体系,实现汽车产业转型升级,并锚定打造投资、产值“双千亿”现代化工产业集群,以重塑发展信心。而宜荆荆都市圈逐步实现传统化工产业向新能源电池产业的聚链转变,GDP整体实现较快增长。

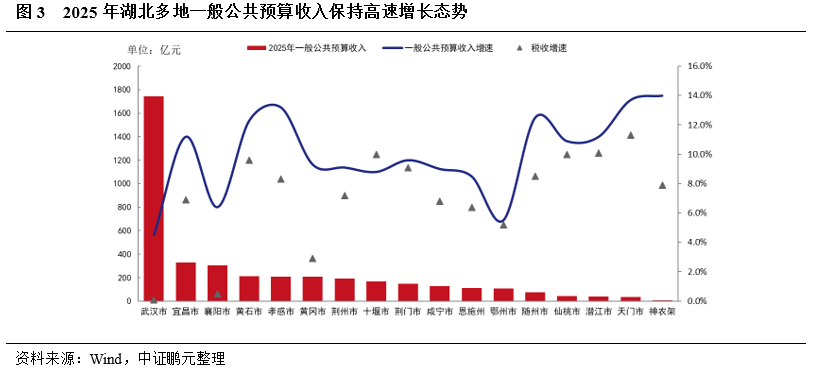

在区域经济转型发展及大财政体系建设的助力下,湖北多地一般公共预算收入维持高速增长态势,为债务化解提供更多发展动能。2025年湖北省实现一般公共预算收入4,211亿元,同比增长6.9%,高于全国平均水平。分地区看,武汉一般公共预算收入占全省的比重下降至41%左右,宜昌、黄石凭借新能源动力电池及材料产业聚链发展、电子信息技术产业带来的增量税收贡献等,税收收入保持较快增长,2025年一般公共预算收入相继突破320亿元、210亿元,荆门、仙桃、潜江及天门等地税收收入增长超过9%,表现亮眼。2025年孝感、随州、黄冈等地一般公共预算收入增速超过9%,该等地区资产、资源盘活力度较大,国有资源(资产)有偿使用收入等非税收入增长较快。随着如东风本田新能源、邦普时代、亿纬动力超级工厂等重大产业项目建成投产,预计未来湖北各地税源基础仍将持续扩大,可为区域债务化解提供有源之水。

在区域经济转型发展及大财政体系建设的助力下,湖北多地一般公共预算收入维持高速增长态势,为债务化解提供更多发展动能。2025年湖北省实现一般公共预算收入4,211亿元,同比增长6.9%,高于全国平均水平。分地区看,武汉一般公共预算收入占全省的比重下降至41%左右,宜昌、黄石凭借新能源动力电池及材料产业聚链发展、电子信息技术产业带来的增量税收贡献等,税收收入保持较快增长,2025年一般公共预算收入相继突破320亿元、210亿元,荆门、仙桃、潜江及天门等地税收收入增长超过9%,表现亮眼。2025年孝感、随州、黄冈等地一般公共预算收入增速超过9%,该等地区资产、资源盘活力度较大,国有资源(资产)有偿使用收入等非税收入增长较快。随着如东风本田新能源、邦普时代、亿纬动力超级工厂等重大产业项目建成投产,预计未来湖北各地税源基础仍将持续扩大,可为区域债务化解提供有源之水。

二、产业变迁

2025年以来武鄂黄黄落地多项半导体重大产业项目,武汉经开区新能源汽车、宜荆新能源电池产业发展向好,将继续引领湖北汽车、化工等产业向新能源产业转变;地市国企积极助力地方产业培育,但仍需关注部分地市产业同质性竞争压力

湖北统筹传统产业升级、新兴产业壮大、未来产业培育“三线并进”,三大产业已迈入万亿元级,政府引导基金作用凸显。近年湖北大力推进新型工业化,做大做强“51020”先进制造业集群[1],2025年光电子信息、汽车制造、大健康等5个支柱产业全部突破万亿级,高端装备、新材料等6个优势产业达到5,000亿级,人工智能、新型显示、北斗及应用等19个产业达到1,000亿级,为加快建成中部地区崛起重要战略支点夯实产业支撑。近年湖北省以长江产业基金为核心,联动省、市、县基金及国有企业,为当地产业培育注入强劲资本动能。近年先后力助长江存储、华星光电、天马、京东方、三安光电、吉利、蔚来、宁德时代等龙头企业及上下游配套落地发展,让湖北成为全国光电子信息产业、新能源产业的核心集聚区之一。

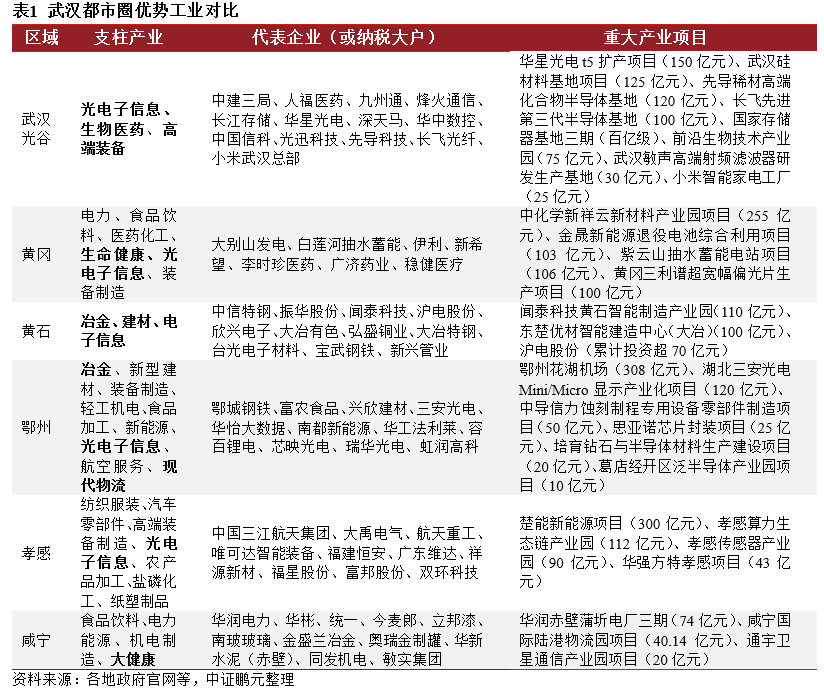

武汉都市圈:以武汉“光谷”为核心的武鄂黄黄地区半导体、电子信息产业发展壮大,新增较多半导体、算力项目落地并推进产业链上下游协同发展,湖北在国内半导体产业的地位将进一步加强。以武汉“光谷”为代表的“光芯屏端网”产业集群和以鄂州、黄石为代表的电子信息产业集群近年发展迅速,并向潜江等具备石油化工产业基础的地区延伸至光电材料等领域。2025年长江存储三期项目开工、西安奕斯伟武汉硅材料基地项目的引进,将进一步加强武汉光谷在全国半导体领域的竞争力,同时湖北科投、武汉高科、光谷金控等平台积极参与长江存储、长飞先进、北极芯微、武汉新芯、喆塔科技等半导体项目投资,该等国企2025年末累计投资的半导体项目超过400个。2026年2月,武汉市发布数智经济发展行动方案,将重点打造传感器、光通信存算一体三个千亿级产业,人工智能产业规模至2028年预计超两千亿元。湖北省已形成以武钢、鄂钢、大冶特钢等龙头企业为核心的“鄂东冶金走廊”,近年来全省钢铁产业在高端化、绿色化以及智能化方面升转型升级富有成效,钢铁产业品类涵盖汽车用钢、硅钢、特殊钢等高端领域,支撑了全省汽车、装备制造、能源等产业的发展。目前武汉市已初步形成了高端医疗装备和生物创新药产业集群,黄冈市依托蕲艾等优势资源,加快打造特色中药产业集群,咸宁市集中培育和发展集“医、药、养、健、游、护”为一体的康养产业集群。

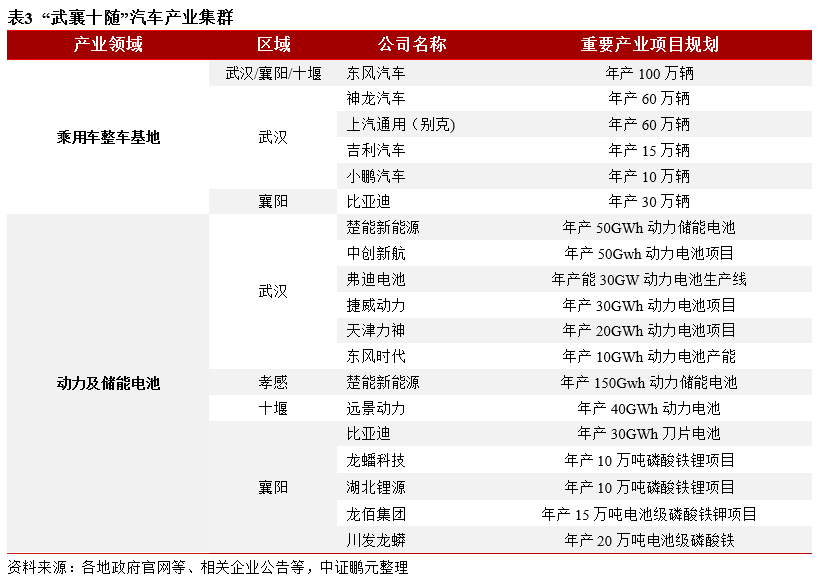

襄阳都市圈与汉十发展带:新能源汽车发力,2025年武汉经开区汽车产业实现结构性转换,但部分地市仍面临转型期的阵痛。湖北是全国重要的汽车产业基地,形成以“一谷”(武汉经开区“中国车谷”)为核心,“一廊”(“武襄十随”汽车走廊)为支撑,随着新能源汽车的崛起,湖北对传统燃油车的路径依赖使其在转型中步伐略缓。2024年湖北汽车产量下降较多,部分地区如武汉经开区、襄阳等地经济发展受到一定影响。面对挑战,2025年3月湖北省启动新能源汽车“双百跃升”[2]活动、发布相关支持政策,力争到2027年实现湖北整车产量突破300万辆,且新能源汽车占比达到50%以上。作为湖北省汽车转型发展的前沿阵地,武汉经开区汇集了东风岚图、路特斯、猛士等多座新能源整车品牌工厂,2025年全区整车产量同比增长17.2%,其中,新能源汽车产量提升57.6%、产量占比达到55%,首次超越全国平均水平,汽车产业实现“油转电”的结构性跨越,2025年武汉经开区GDP同比增长6.4%,经济运行逆势上扬。而受传统汽车产业下滑及新能源核心企业布局调整影响,襄阳迎来转型发展阵痛期,作为产业链“链主”,未来东风汽车在推动“武襄十随”汽车产业集群转型升级过程中仍将至关重要。

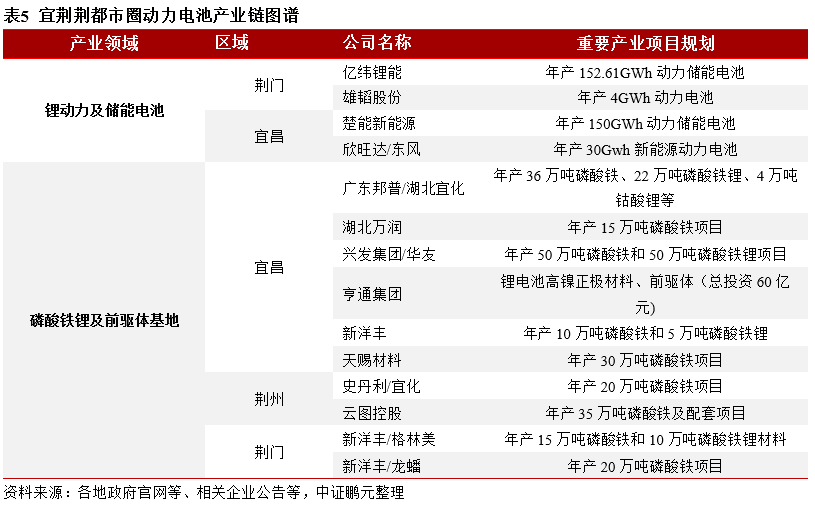

宜荆荆都市圈:产业依托磷矿、石化等禀赋优势,积极向绿色化、高端化、精细化方向转型,宜昌、荆门等地近年来在新材料、高端化学品方面取得突破。作为中部排名第一的化工产业大省,湖北已形成“一集群一专区三基地”格局,即宜昌世界级磷系新材料集群、武汉国家级高端电子化学品专区及荆门化工新材料基地、潜江盐化工与电子化学品基地、黄冈武穴磷氟新材料基地。其中以宜昌以主的宜荆荆城市近年重点突破动力电池及上下游产业链,区域内聚集了宁德时代、天赐材料、新洋丰、格林美、亿纬锂能(维权)、云图控股、新宙邦、恩捷材料等一大批产业链企业,其中全球最大单体磷酸铁锂基地-宜昌邦普时代45万吨/年新一代磷酸铁锂项目于2025年底正式投产,部分县市作为重大项目承载主体受益明显。高端电子化学品方面,武汉市持续强化“研发在光谷、生产在周边”模式,深化与宜昌、潜江等地的产业链分工,并通过引进培育包括太紫微光电、武汉新芯、中巨芯等一系列行业内知名公司,在KrF光刻胶、光化学技术创新方面有所突破。2025年2月,湖北省发布2025年省级重点项目清单,其中化工项目占产业投资超35%,支持宜荆荆都市圈建设全国最大磷基新材料产业带,武汉都市圈设立电子化学品“超级工厂”,鄂西北打造生物基化工示范区。

三、化债进程

湖北省有序推进地方债务化解,城投债及城投总债务规模逐步收缩,城投债务滚续能力较强,债务风险总体可控;但部分区域短期债务占比较高、非标舆情点状发生,面临一定的流动性压力

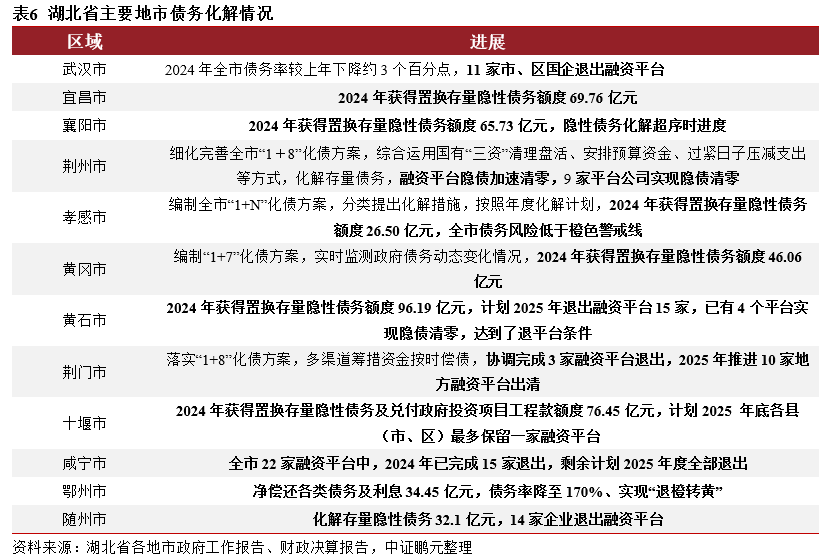

湖北省地方债务管控效果较好,“退平台”稳步推进,债务风险总体可控。湖北省严格管控新增债务,搭建专项债券全生命周期管理平台,全面清理债券项目对应资产,实现穿透式管理,制定政府投资项目债务风险评估实施办法,对债务率偏高地区实行提级审核。同时,湖北省向上争取专项债化债资金,当年发行置换存量隐性债务债券982亿元(2025-2026年每年额度均为982亿元),其中武汉、黄石、十堰、襄阳、宜昌等地获得较多的额度分配。此外,湖北省多地设置了2025年底或2026年底完成国有企业全部退出融资平台的目标,咸宁、随州、武汉、荆州等地“退平台”进展相对较快。

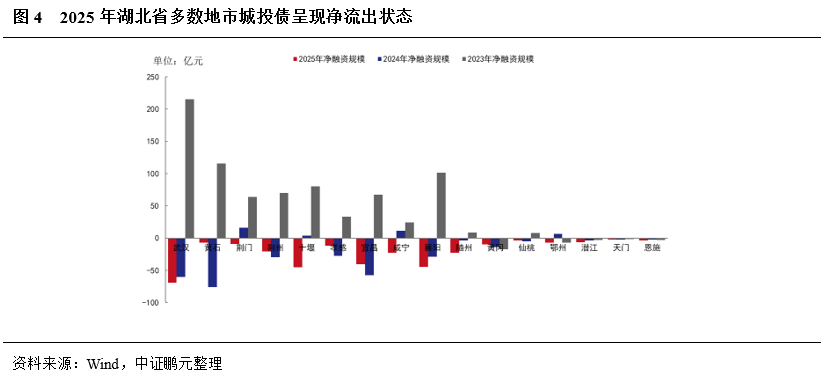

湖北省城投债呈现净流出态势,退出发债市场的城投数量增加,区域整体信用环境良好,新发行城投债票面利率处于较低水平,债务滚续能力较强。近年黄石、十堰、咸宁通过1+N整合等方式新设国企进入债券市场,但在一揽子化债方案提出以后,新进入市场城投数量锐减。同时,伴随城投前期发行的企业债、项目收益债等债券品种逐步到期,2024-2025年湖北省城投债持续净流出,退出发债市场的城投数量增加,当年完成全部存续债兑付的城投达9家,主要为区县城投。湖北省区域整体信用环境良好,在城投债供给持续收紧情况下,新发行城投债整体票面利率大幅下降至较低水平,城投债滚续能力相对较强。

武汉市的主体数最多,地市核心城投管控能力进一步加强,但融资弹性下降。截至2025年底,湖北省存量发债城投约109家,从主体层级看,市级城投和区县城投家数分别为49家、54家,区县城投数量受外部融资环境变化持续下降。从区域分布看,武汉市占据主体数最多,市级及下辖区级平台合计达到21家;宜昌市城投主体数合计位列第二,主要系下辖区县城投数量较多,明显高于其他非省会地市;而经济财力排名靠后的鄂州市、恩施州以及3个省管县发债城投数较少,发债多数集中在区域内主要城投。仅从市级城投数量对比看,经过近年来的整合发展,多数地市整合而成的核心城投已对下属企业逐步形成实质管控,除部分存续债规模较大的子公司仍承担借新换旧职能外,其他存续债规模较小子公司主体融资权限已上移至集团本部,从而达到集团整体降本增效的目标。但需要注意是,该等区域单一核心城投在政策收紧背景下的融资弹性降低,如襄阳、孝感、黄冈、荆门等地核心城投在前期发行较大规模的企业债逐步到期,面对一定的刚兑压力,非标债务规模有所上升,已逐步组建集团体系内产投谋划产业转型与融资突破。

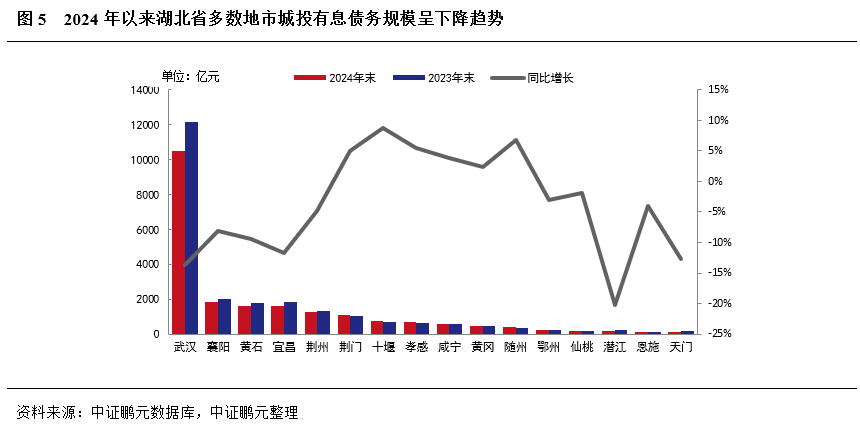

湖北省发债城投总债务规模收缩,债务期限结构相对合理,但个别地市短期债务规模占比较高、个别区县发生非标舆情。从存量有息债务规模看,截至2024年末,湖北发债城投有息债务规模约2.17万亿元,较2023年末略有下降,其中武汉城投有息债务规模合计占全省的比重过半;非省会地级市中,襄阳、黄石、宜昌的有息债务规模较大,位于1,600-1,900亿元区间,其次荆州、荆门超过1,000亿元;其余主要地市有息债务规模位于300-800亿元区间。从债务增速来看,十堰、随州、荆门、孝感、咸宁、黄冈等6地市发债城投债务仍处于扩张状态,除孝感、荆门部分城投前期获批企业债成功发行以外,其余主要系区域核心城投年末提前发行借新还旧债券导致的期限错配所致,整体上来看,湖北省发债城投债务呈收缩状态。从债务期限结构看,湖北省城投债务期限结构处于较为合理水平,全省短期债务占比22%左右,除宜昌短期债务占比较高(30%),多数地级市短期债务占比不高。非标债务方面,湖北省非标债务占比很低,武汉非标债务绝对规模最大。对于前期非标债务相对突出的黄石,其核心发债主体黄石城发2022-2023年以来非标压降明显,其下辖大冶市因非标舆情引发的信用风险则逐步修复。部分区域个别城投2024年因非标逾期而纳入被执行人,目前已退出被执行人名单。

[1] “51020”先进制造业集群是湖北省构建现代化产业体系的核心战略布局,旨在通过“传统产业升级、新兴产业壮大、未来产业培育”三线并进,形成具有全球竞争力的产业梯队。该集群以5个万亿级、10个5,000亿级和20个千亿级产业为主体,覆盖光电子信息、汽车制造、大健康等战略性领域。

[2] 2025年东风汽车跨越新能源汽车产销100万辆、“湖北造”新能源汽车产量迈上100万辆台阶的“双百万”。

作者 I 蒋晗 曾彬杰 董斌

部门 I 中证鹏元 工商企业评级部

海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP